LLM-Agent场景题:贷款审批

摘要

本方案提出一个基于大型语言模型(LLM)和检索增强生成(RAG)的小企业贷款风险评估智能系统,通过多智能体(Multi-Agent)协作架构,实现贷款申请的自动化分析、风险评估和决策建议生成。系统整合传统信用评分模型与先进AI技术,显著提升贷款决策的效率、准确性和透明度,同时确保合规性和公平性。

一、系统架构概览

核心架构组件

多Agent协作框架:基于LangGraph构建的协作网络,实现不同功能智能体间的有序交互

技术栈选择

±------------------±------------------±-----------------+

二、多Agent协作系统详解

Agent网络架构

系统采用LangGraph构建有向无环图(DAG)形式的Agent协作网络,实现信息流动和决策流程的可控性:

各Agent功能定义

协调Agent (Coordinator)

数据获取Agent (Data Acquisition)

信用评估Agent (Credit Analysis)

财务分析Agent (Financial Analysis)

市场分析Agent (Market Analysis)

反欺诈Agent (Fraud Detection)

合规检查Agent (Compliance)

决策合成Agent (Decision Synthesis)

沟通Agent (Communication)

Agent协作流程

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 graph TD A[申请接收] --> B[协调Agent初始化] B --> C[数据获取Agent] C --> D[数据验证与预处理] D --> E{数据完整性检查} E -->|不完整| F[请求补充数据] F --> C E -->|完整| G[并行分析启动] G --> H1[信用评估Agent] G --> H2[财务分析Agent] G --> H3[市场分析Agent] G --> H4[反欺诈Agent] H1 --> I[分析结果汇总] H2 --> I H3 --> I H4 --> I I --> J[合规检查Agent] J --> K[决策合成Agent] K --> L[风险评估报告] L --> M[沟通Agent] M --> N[生成反馈与解释]

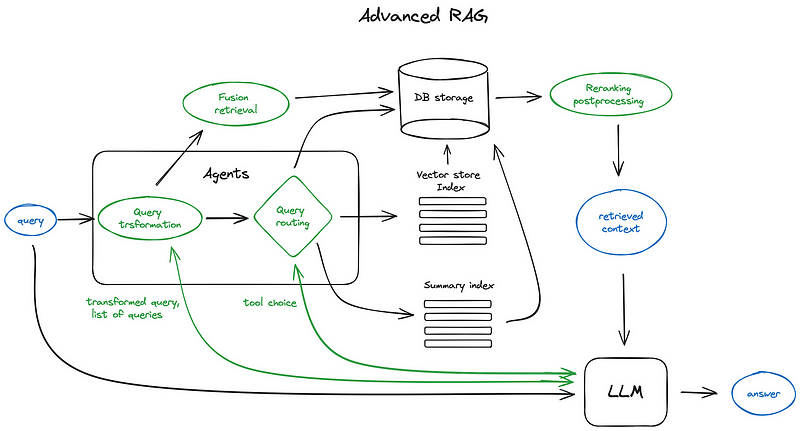

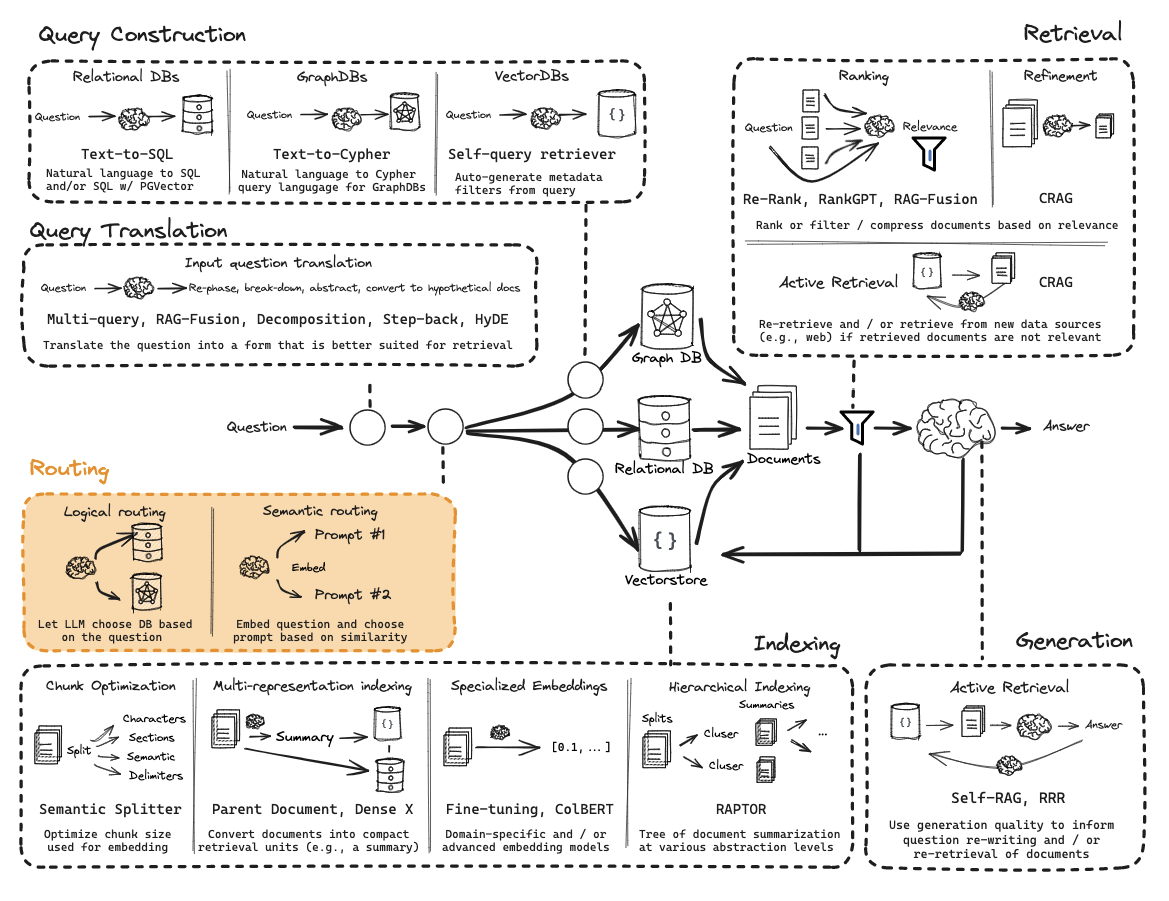

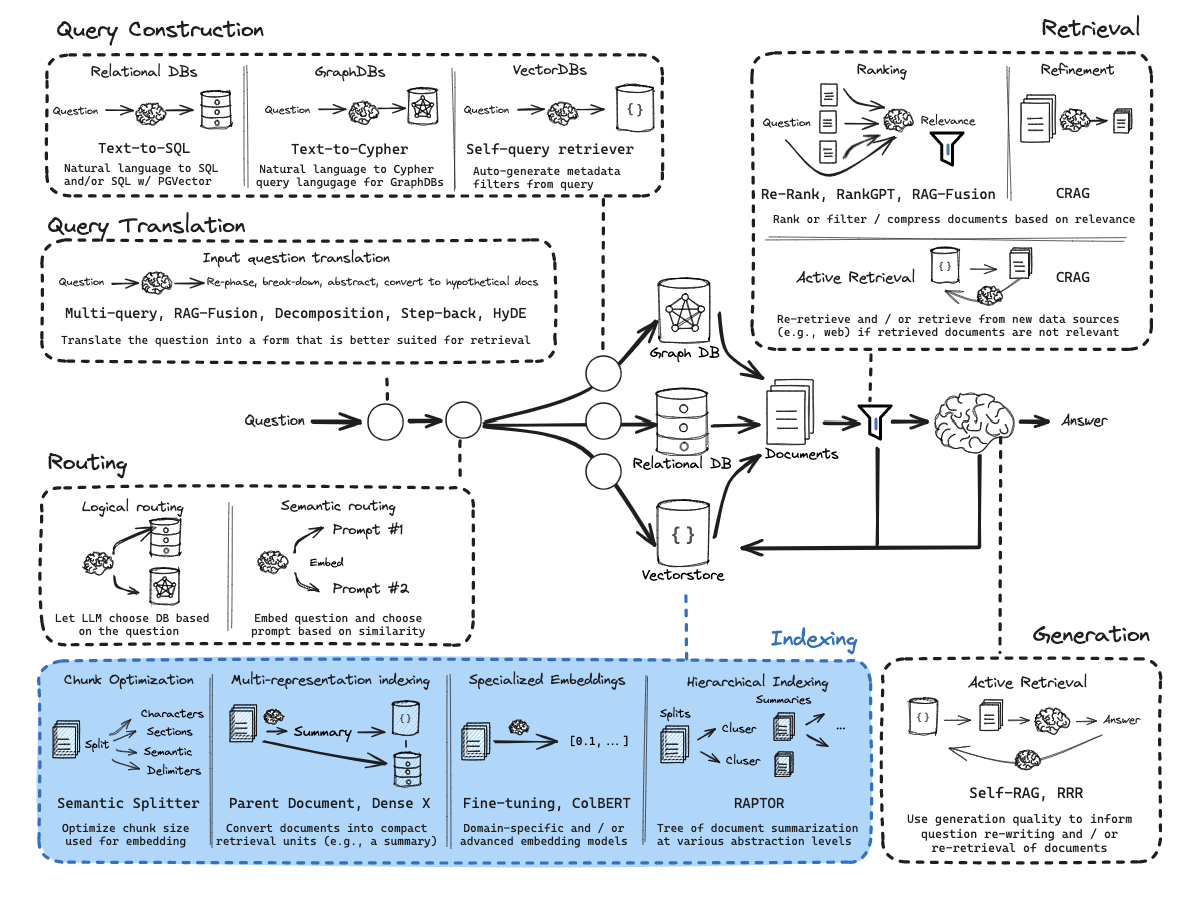

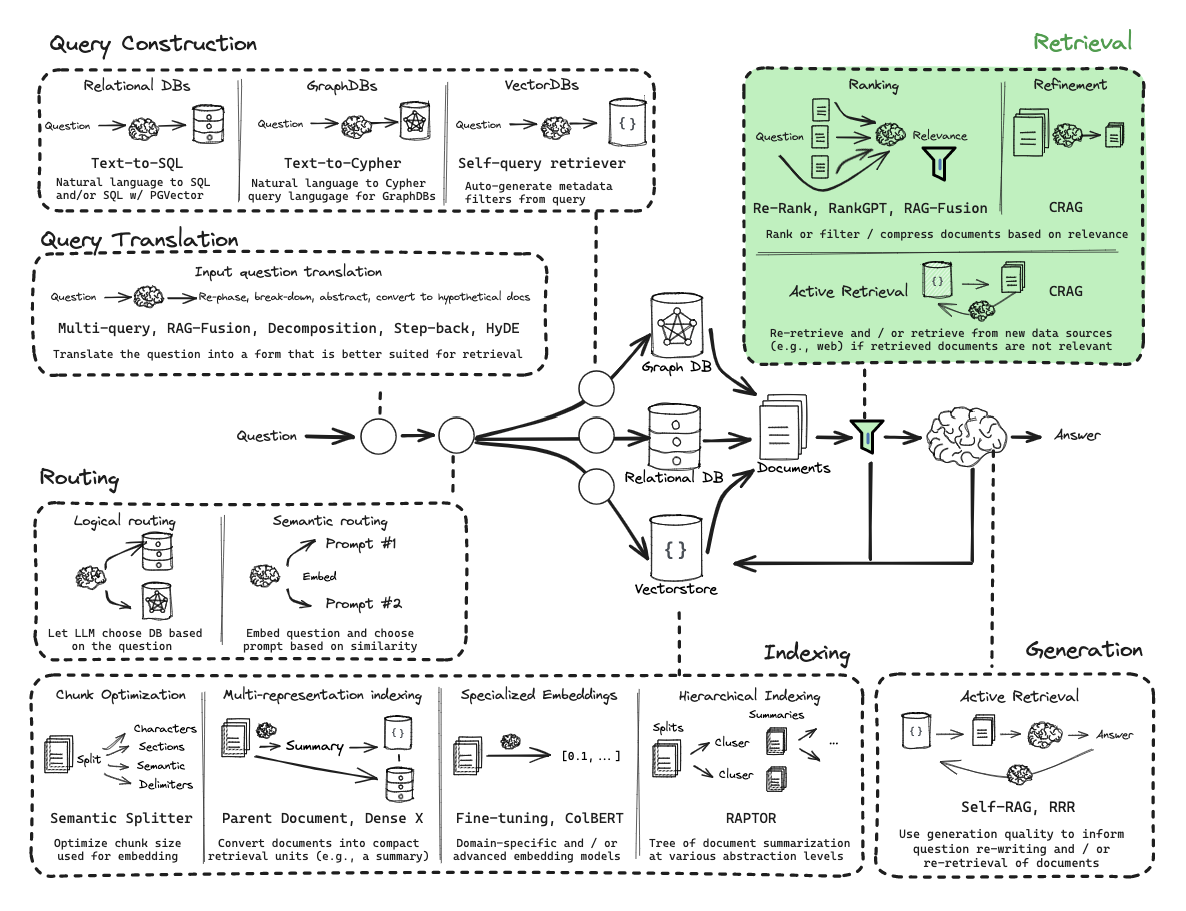

三、RAG系统设计

知识库架构

系统采用多层级知识库架构,满足不同类型知识检索需求:

二级知识库:风险评估指南

三级知识库:操作指南

索引与检索策略

混合检索技术

多向量检索

重排序机制

RAG优化技术

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 +------------------+----------------------+---------------------+ | 优化方向 | 采用技术 | 预期效果 | +------------------+----------------------+---------------------+ | 查询理解 | 步退提示(Step Back) | 提高抽象理解能力 | | | 多查询扩展 | 提高覆盖范围 | +------------------+----------------------+---------------------+ | 检索质量 | 混合检索 | 平衡精确与相关性 | | | 上下文感知重排序 | 提高指令的相关度 | +------------------+----------------------+---------------------+ | 文档处理 | 递归分块策略 | 保持语义完整性 | | | 句子窗口检索 | 丰富上下文环境 | +------------------+----------------------+---------------------+ | 知识整合 | LLM引导的知识合成 | 减少知识冗余 | | | 摘要压缩 | 降低内容复杂度 | +------------------+----------------------+---------------------+ | 偏见控制 | 多模型交叉验证 | 减少单一模型偏见 | | | 引导Prompt设计 | 控制偏见传播 | +------------------+----------------------+---------------------+

四、数据处理流程

总体架构

基于RAG技术和多Agent协作的数据预处理流程,主要分为四个主要阶段:数据接入、数据解析与标准化、特征提取与增强、数据存储与索引。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 digraph PreprocessingFlow { rankdir=TB; node [shape=box, style=filled, color=skyblue]; subgraph cluster_0 { label="数据接入层"; style=filled; color=lightgrey; node [style=filled, color=white]; DataIngestion [label="多源异构数据接入"]; ValidityCheck [label="数据有效性检查"]; DataParallelize [label="数据并行化处理"]; } subgraph cluster_1 { label="数据解析与标准化层"; style=filled; color=lightcyan; node [style=filled, color=white]; StructuredDataParsing [label="结构化数据解析"]; UnstructuredTextParsing [label="非结构化文本解析"]; DataCleansing [label="数据清洗"]; DataNormalization [label="数据标准化"]; } subgraph cluster_2 { label="特征提取与增强层"; style=filled; color=lightsalmon; node [style=filled, color=white]; FeatureExtraction [label="金融特征提取"]; TimeSeriesAnalysis [label="时间序列分析"]; TextualFeatures [label="文本特征提取"]; DataEnrichment [label="数据增强"]; } subgraph cluster_3 { label="数据存储与索引层"; style=filled; color=lightgreen; node [style=filled, color=white]; DataChunking [label="自适应分块"]; VectorEmbedding [label="向量嵌入"]; MetadataGeneration [label="元数据生成"]; VectorStorage [label="向量数据存储"]; } // 连接 DataIngestion -> ValidityCheck -> DataParallelize; DataParallelize -> StructuredDataParsing; DataParallelize -> UnstructuredTextParsing; StructuredDataParsing -> DataCleansing; UnstructuredTextParsing -> DataCleansing; DataCleansing -> DataNormalization; DataNormalization -> FeatureExtraction; DataNormalization -> TimeSeriesAnalysis; DataNormalization -> TextualFeatures; FeatureExtraction -> DataEnrichment; TimeSeriesAnalysis -> DataEnrichment; TextualFeatures -> DataEnrichment; DataEnrichment -> DataChunking; DataChunking -> VectorEmbedding; VectorEmbedding -> MetadataGeneration; MetadataGeneration -> VectorStorage; }

1.1 多源异构数据接入

个人消费记录接入

1.2 数据有效性检查

数据完整性验证

1.3 数据并行化处理

数据分片策略

2.1 结构化数据解析

2.1.1 个人消费记录解析

数据结构化处理

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 def parse_consumption_record (data_source ): file_format = detect_file_format(data_source) if file_format == 'csv' : data = pd.read_csv(data_source, parse_dates=['transaction_date' ]) elif file_format == 'excel' : data = pd.read_excel(data_source, parse_dates=['transaction_date' ]) elif file_format == 'json' : data = pd.read_json(data_source) data['transaction_date' ] = pd.to_datetime(data['transaction_date' ]) data = standardize_column_names(data, consumption_schema) validate_consumption_structure(data) return data

字段标准化映射

1 2 3 4 5 6 7 8 9 10 标准字段映射 = { '交易日期/时间': 'transaction_date', '消费金额': 'amount', '交易类型': 'transaction_type', '商户名称': 'merchant_name', '消费类别': 'category', '支付方式': 'payment_method', '交易状态': 'status', '交易位置': 'location' }

2.1.2 商家经营数据解析

财务数据标准化

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 def parse_business_data (data_source ): report_type = identify_financial_report_type(data_source) if report_type == 'balance_sheet' : data = parse_balance_sheet(data_source) elif report_type == 'income_statement' : data = parse_income_statement(data_source) elif report_type == 'cash_flow' : data = parse_cash_flow_statement(data_source) else : data = parse_general_business_data(data_source) data = calculate_financial_ratios(data) data = add_industry_benchmarks(data) return data

行业代码映射

2.1.3 亲友信息解析

关系数据处理

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 def parse_relatives_data (data_source ): data = load_sensitive_data(data_source, encryption_keys) compliance_status = check_compliance_requirements(data) if not compliance_status.is_compliant: log_compliance_issue(compliance_status) data = apply_compliance_restrictions(data, compliance_status) relationship_graph = build_relationship_graph(data) tagged_relationships = tag_relationships(relationship_graph) return { 'data' : data, 'compliance_status' : compliance_status, 'relationship_graph' : relationship_graph, 'tagged_relationships' : tagged_relationships }

隐私保护措施

2.2 非结构化文本解析

2.2.1 专家案例文本解析

文档结构化处理

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 def parse_expert_case (document_path ): doc_format = detect_document_format(document_path) text_content = convert_to_text(document_path, doc_format) doc_structure = identify_document_structure(text_content) sections = extract_document_sections(text_content, doc_structure) key_information = extract_key_information(sections) entities = extract_named_entities(text_content) summary = generate_document_summary(text_content) return { 'full_text' : text_content, 'sections' : sections, 'key_information' : key_information, 'entities' : entities, 'summary' : summary }

文本结构识别规则

2.3 数据清洗

通用数据清洗策略

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 def clean_financial_data (data ): data = process_negative_values(data) data = standardize_monetary_units(data) data = handle_financial_outliers(data) data = impute_missing_financial_indicators(data) return data

文本数据清洗

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 def clean_text_data (text_data ): cleaned_text = remove_html_tags(text_data) cleaned_text = normalize_whitespace(cleaned_text) cleaned_text = handle_special_characters(cleaned_text) cleaned_text = correct_common_misspellings(cleaned_text) cleaned_text = remove_non_informative_content(cleaned_text) return cleaned_text

2.4 数据标准化

数值型数据标准化

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 def normalize_numerical_data (dataframe, normalization_type='z-score' ): normalized_df = dataframe.copy() numerical_columns = dataframe.select_dtypes(include=['int64' , 'float64' ]).columns if normalization_type == 'z-score' : for col in numerical_columns: mean = dataframe[col].mean() std = dataframe[col].std() normalized_df[col] = (dataframe[col] - mean) / std elif normalization_type == 'min-max' : for col in numerical_columns: min_val = dataframe[col].min () max_val = dataframe[col].max () normalized_df[col] = (dataframe[col] - min_val) / (max_val - min_val) elif normalization_type == 'robust' : for col in numerical_columns: median = dataframe[col].median() q1 = dataframe[col].quantile(0.25 ) q3 = dataframe[col].quantile(0.75 ) iqr = q3 - q1 normalized_df[col] = (dataframe[col] - median) / iqr return normalized_df

类别型数据标准化

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 def normalize_datetime_data (df, datetime_cols ): df_normalized = df.copy() for col in datetime_cols: df_normalized[col] = pd.to_datetime(df[col], errors='coerce' ) df_normalized[f'{col} _year' ] = df_normalized[col].dt.year df_normalized[f'{col} _month' ] = df_normalized[col].dt.month df_normalized[f'{col} _day' ] = df_normalized[col].dt.day df_normalized[f'{col} _dayofweek' ] = df_normalized[col].dt.dayofweek df_normalized[f'{col} _quarter' ] = df_normalized[col].dt.quarter df_normalized[f'{col} _is_weekend' ] = df_normalized[col].dt.dayofweek >= 5 df_normalized[f'{col} _is_month_start' ] = df_normalized[col].dt.is_month_start df_normalized[f'{col} _is_month_end' ] = df_normalized[col].dt.is_month_end return df_normalized

3. 特征提取与增强层

3.1 金融特征提取

个人消费特征提取

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 def extract_consumption_features (consumption_data ): features = {} features['total_spending' ] = consumption_data['amount' ].sum () features['avg_transaction_amount' ] = consumption_data['amount' ].mean() features['max_transaction_amount' ] = consumption_data['amount' ].max () features['transaction_count' ] = len (consumption_data) category_distribution = consumption_data.groupby('category' )['amount' ].sum () features['category_distribution' ] = category_distribution.to_dict() date_range = (consumption_data['transaction_date' ].max () - consumption_data['transaction_date' ].min ()).days features['transaction_frequency' ] = len (consumption_data) / max (date_range, 1 ) essential_categories = ['groceries' , 'utilities' , 'healthcare' , 'housing' ] essential_spending = consumption_data[consumption_data['category' ].isin( essential_categories)]['amount' ].sum () features['essential_spending_ratio' ] = essential_spending / features['total_spending' ] features['spending_volatility' ] = consumption_data.groupby( consumption_data['transaction_date' ].dt.month)['amount' ].sum ().std() monthly_spending = consumption_data.groupby( consumption_data['transaction_date' ].dt.month)['amount' ].sum () features['monthly_spending_pattern' ] = monthly_spending.to_dict() return features

商家经营特征提取

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 def extract_business_financial_features (business_data ): features = {} features['profit_margin' ] = business_data['net_income' ] / business_data['revenue' ] features['return_on_assets' ] = business_data['net_income' ] / business_data['total_assets' ] features['gross_margin' ] = (business_data['revenue' ] - business_data['cost_of_goods_sold' ]) / business_data['revenue' ] features['current_ratio' ] = business_data['current_assets' ] / business_data['current_liabilities' ] features['quick_ratio' ] = (business_data['current_assets' ] - business_data['inventory' ]) / business_data['current_liabilities' ] features['inventory_turnover' ] = business_data['cost_of_goods_sold' ] / business_data['average_inventory' ] features['asset_turnover' ] = business_data['revenue' ] / business_data['total_assets' ] features['debt_to_equity' ] = business_data['total_liabilities' ] / business_data['total_equity' ] features['interest_coverage' ] = business_data['ebit' ] / business_data['interest_expense' ] features['revenue_growth' ] = calculate_growth_rate(business_data['revenue' ]) features['profit_growth' ] = calculate_growth_rate(business_data['net_income' ]) features['operating_cash_flow_ratio' ] = business_data['operating_cash_flow' ] / business_data['current_liabilities' ] features['cash_flow_to_debt' ] = business_data['operating_cash_flow' ] / business_data['total_debt' ] return features

3.2 时间序列分析

时间序列分解

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 def decompose_time_series (time_series_data, date_column, value_column ): ts_data = time_series_data.set_index(date_column)[value_column] from statsmodels.tsa.seasonal import seasonal_decompose try : result = seasonal_decompose(ts_data, model='additive' ) decomposition = { 'trend' : result.trend, 'seasonal' : result.seasonal, 'residual' : result.resid, 'observed' : result.observed } except : decomposition = { 'trend' : calculate_rolling_average(ts_data), 'volatility' : calculate_volatility(ts_data), 'observed' : ts_data } return decomposition

消费模式检测

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 def detect_consumption_patterns (consumption_data ): patterns = {} daily_spending = consumption_data.groupby(consumption_data['transaction_date' ].dt.date)['amount' ].sum () from statsmodels.tsa.stattools import acf acf_values = acf(daily_spending, nlags=30 ) significant_lags = [i for i, value in enumerate (acf_values) if abs (value) > 0.2 ] if 7 in significant_lags: patterns['weekly_pattern' ] = True if any (lag in significant_lags for lag in [28 , 29 , 30 , 31 ]): patterns['monthly_pattern' ] = True mean_spending = daily_spending.mean() std_spending = daily_spending.std() anomaly_days = daily_spending[abs (daily_spending - mean_spending) > 2 * std_spending] patterns['spending_anomalies' ] = anomaly_days.to_dict() return patterns

趋势分析与预测

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 def analyze_financial_trends (financial_data, time_column, target_columns ): trend_analysis = {} for column in target_columns: time_series = financial_data[[time_column, column]].dropna() if len (time_series) >= 30 : from statsmodels.tsa.arima.model import ARIMA try : model = ARIMA(time_series[column], order=(1 , 1 , 1 )) model_fit = model.fit() forecast = model_fit.forecast(steps=3 ) trend_analysis[column] = { 'historical_data' : time_series[column].to_dict(), 'forecast_next_3_periods' : forecast.to_dict(), 'model_summary' : model_fit.summary() } except : trend_analysis[column] = calculate_linear_trend(time_series, column) else : trend_analysis[column] = calculate_linear_trend(time_series, column) return trend_analysis

3.3 文本特征提取

关键信息提取

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 def extract_key_information_from_text (text ): import spacy nlp = spacy.load("zh_core_web_trf" ) doc = nlp(text) entities = { 'PERSON' : [], 'ORG' : [], 'DATE' : [], 'MONEY' : [], 'PERCENT' : [], 'GPE' : [] } for ent in doc.ents: if ent.label_ in entities: entities[ent.label_].append({ 'text' : ent.text, 'start' : ent.start_char, 'end' : ent.end_char }) from keybert import KeyBERT kw_model = KeyBERT() keywords = kw_model.extract_keywords(text, keyphrase_ngram_range=(1 , 3 ), top_n=10 ) from summa import summarizer summary = summarizer.summarize(text, ratio=0.2 ) return { 'entities' : entities, 'keywords' : keywords, 'summary' : summary }

情感分析与风险评估

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 def analyze_text_sentiment_and_risk (text ): from transformers import pipeline sentiment_analyzer = pipeline("sentiment-analysis" , model="uer/roberta-base-finetuned-jd-binary-chinese" ) sentiment_result = sentiment_analyzer(text) risk_terms = ['违约' , '拖欠' , '破产' , '诉讼' , '失信' , '高负债' , '资金链断裂' , '监管处罚' ] risk_mentions = {} for term in risk_terms: if term in text: import re context_matches = re.finditer(f".{{0,50}}{term} .{{0,50}}" , text) risk_mentions[term] = [match .group(0 ) for match in context_matches] risk_score = len (risk_mentions) * 10 if sentiment_result[0 ]['label' ] == 'negative' : risk_score += sentiment_result[0 ]['score' ] * 50 return { 'sentiment' : sentiment_result, 'risk_mentions' : risk_mentions, 'risk_score' : risk_score }

3.4 数据增强

交叉特征生成

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 def generate_cross_features (personal_data, business_data=None , relatives_data=None ): cross_features = {} if 'credit_history' in personal_data and 'consumption_patterns' in personal_data: cross_features['consumption_credit_correlation' ] = calculate_correlation( personal_data['consumption_patterns' ]['monthly_spending' ], personal_data['credit_history' ]['monthly_payment_history' ] ) if business_data is not None : if 'consumption_amount' in personal_data and 'revenue' in business_data: cross_features['consumption_to_revenue_ratio' ] = ( personal_data['consumption_amount' ] / business_data['revenue' ] ) if relatives_data is not None and is_compliant_to_use(relatives_data): if 'emergency_contacts' in relatives_data: cross_features['emergency_contact_stability' ] = calculate_emergency_contact_stability( relatives_data['emergency_contacts' ] ) return cross_features

领域知识增强

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 def enhance_with_domain_knowledge (features, domain='consumer_finance' ): enhanced_features = features.copy() if domain == 'consumer_finance' : if 'debt_to_income_ratio' in features: if features['debt_to_income_ratio' ] < 0.36 : enhanced_features['dti_risk_level' ] = 'low' elif features['debt_to_income_ratio' ] < 0.43 : enhanced_features['dti_risk_level' ] = 'medium' else : enhanced_features['dti_risk_level' ] = 'high' if all (k in features for k in ['savings_rate' , 'essential_spending_ratio' , 'credit_utilization' ]): enhanced_features['financial_health_index' ] = calculate_financial_health_index( features['savings_rate' ], features['essential_spending_ratio' ], features['credit_utilization' ] ) elif domain == 'small_business' : if all (k in features for k in ['current_ratio' , 'debt_to_equity' , 'profit_margin' ]): enhanced_features['business_viability_score' ] = calculate_business_viability( features['current_ratio' ], features['debt_to_equity' ], features['profit_margin' ] ) return enhanced_features

4. 数据存储与索引层

4.1 自适应分块

智能分块策略

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 def chunk_data_intelligently (data, data_type ): chunks = [] if data_type == 'financial_record' : chunks = chunk_by_financial_period(data) elif data_type == 'consumption_record' : chunks = chunk_by_consumption_pattern(data) elif data_type == 'expert_text' : chunks = chunk_text_by_semantic_units(data) chunks = apply_recursive_chunking(chunks) chunks = ensure_semantic_integrity(chunks) return chunks

多粒度分块机制

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 def create_multi_granularity_chunks (text_data ): large_chunks = split_text_into_chunks(text_data, chunk_size=2000 , overlap=200 ) medium_chunks = split_text_into_chunks(text_data, chunk_size=500 , overlap=100 ) small_chunks = split_text_into_chunks(text_data, chunk_size=150 , overlap=30 ) chunk_hierarchy = build_chunk_hierarchy(large_chunks, medium_chunks, small_chunks) return { 'large_chunks' : large_chunks, 'medium_chunks' : medium_chunks, 'small_chunks' : small_chunks, 'hierarchy' : chunk_hierarchy }

4.2 向量嵌入

多模型嵌入策略

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 def create_embeddings (chunks, embedding_models=None ): if embedding_models is None : embedding_models = { 'primary' : 'BAAI/bge-large-zh' , 'backup' : 'shibing624/text2vec-base-chinese' } from sentence_transformers import SentenceTransformer primary_model = SentenceTransformer(embedding_models['primary' ]) backup_model = SentenceTransformer(embedding_models['backup' ]) embeddings = {} try : embeddings['primary' ] = primary_model.encode( [chunk['text' ] for chunk in chunks], batch_size=32 , show_progress_bar=True ) except Exception as e: print (f"Primary model encoding failed: {e} " ) try : embeddings['backup' ] = backup_model.encode( [chunk['text' ] for chunk in chunks], batch_size=32 , show_progress_bar=True ) except Exception as e: print (f"Backup model encoding failed: {e} " ) if 'primary' not in embeddings and 'backup' not in embeddings: raise ValueError("All embedding models failed" ) return embeddings

特殊内容处理

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 def embed_special_content (chunks ): embeddings = {} table_chunks = [chunk for chunk in chunks if is_table_chunk(chunk)] numerical_chunks = [chunk for chunk in chunks if is_numerical_chunk(chunk)] if table_chunks: table_embeddings = generate_table_embeddings(table_chunks) embeddings['table_embeddings' ] = table_embeddings if numerical_chunks: numerical_embeddings = generate_numerical_embeddings(numerical_chunks) embeddings['numerical_embeddings' ] = numerical_embeddings return embeddings

4.3 元数据生成

元数据提取与标准化

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 def generate_metadata (chunks, original_data_source ): metadata = [] for i, chunk in enumerate (chunks): chunk_metadata = { 'chunk_id' : f"{original_data_source['id' ]} _{i} " , 'source_type' : original_data_source['type' ], 'creation_date' : original_data_source.get('date' ), 'last_modified' : original_data_source.get('last_modified' ), 'chunk_position' : i, 'total_chunks' : len (chunks) } if original_data_source['type' ] == 'personal_consumption' : if 'date_range' in chunk: chunk_metadata['start_date' ] = chunk['date_range' ][0 ] chunk_metadata['end_date' ] = chunk['date_range' ][1 ] if 'categories' in chunk: chunk_metadata['categories' ] = chunk['categories' ] elif original_data_source['type' ] == 'business_data' : if 'financial_period' in chunk: chunk_metadata['period' ] = chunk['financial_period' ] if 'report_type' in chunk: chunk_metadata['report_type' ] = chunk['report_type' ] elif original_data_source['type' ] == 'expert_case' : if 'section_title' in chunk: chunk_metadata['section_title' ] = chunk['section_title' ] if 'entities' in chunk: chunk_metadata['entities' ] = chunk['entities' ] metadata.append(chunk_metadata) return metadata

时间属性与过滤标签

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 def enrich_metadata_with_filters (metadata, analysis_results ): enriched_metadata = [] for item in metadata: enriched_item = item.copy() if 'creation_date' in item: import datetime now = datetime.datetime.now() creation_date = item['creation_date' ] if isinstance (creation_date, datetime.datetime): age_days = (now - creation_date).days if age_days < 30 : enriched_item['time_relevance' ] = 'very_recent' elif age_days < 90 : enriched_item['time_relevance' ] = 'recent' elif age_days < 365 : enriched_item['time_relevance' ] = 'within_year' else : enriched_item['time_relevance' ] = 'historical' if item['source_type' ] == 'expert_case' : chunk_id = item['chunk_id' ] if chunk_id in analysis_results: enriched_item['content_type' ] = analysis_results[chunk_id]['content_type' ] enriched_item['sentiment' ] = analysis_results[chunk_id]['sentiment' ] enriched_item['complexity' ] = analysis_results[chunk_id]['complexity' ] enriched_metadata.append(enriched_item) return enriched_metadata

4.4 向量数据存储

混合存储策略

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 def store_processed_data (chunks, embeddings, metadata, storage_config ): assert len (chunks) == len (embeddings['primary' ]) == len (metadata), "Data length mismatch" vector_db = initialize_vector_db(storage_config['vector_db' ]) document_db = initialize_document_db(storage_config['document_db' ]) vector_records = [] document_records = [] for i, (chunk, embedding, meta) in enumerate (zip (chunks, embeddings['primary' ], metadata)): vector_record = { 'id' : meta['chunk_id' ], 'vector' : embedding, 'metadata' : {k: v for k, v in meta.items() if k != 'chunk_id' } } vector_records.append(vector_record) document_record = { 'id' : meta['chunk_id' ], 'text' : chunk['text' ], 'metadata' : meta, 'embedding_id' : meta['chunk_id' ] } document_records.append(document_record) vector_db.insert_batch(vector_records) document_db.insert_batch(document_records) create_indices(vector_db, document_db) return { 'vector_db_info' : vector_db.get_collection_stats(), 'document_db_info' : document_db.get_collection_stats() }

检索优化配置

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 def configure_retrieval_settings (vector_db, application_type='loan_approval' ): if application_type == 'loan_approval' : retrieval_config = { 'search_algorithm' : 'hybrid' , 'sparse_weight' : 0.3 , 'dense_weight' : 0.7 , 'top_k' : 15 , 'reranker_model' : 'BAAI/bge-reranker-large' , 'minimum_relevance_score' : 0.75 , 'default_filters' : { 'time_relevance' : ['very_recent' , 'recent' ] } } elif application_type == 'risk_analysis' : retrieval_config = { 'search_algorithm' : 'dense' , 'top_k' : 25 , 'reranker_model' : 'BAAI/bge-reranker-large' , 'minimum_relevance_score' : 0.65 , 'default_filters' : {} } vector_db.configure_retrieval(retrieval_config) return retrieval_config

5. 数据安全与合规性保障

5.1 隐私保护机制

数据脱敏实现

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 def apply_data_anonymization (data, sensitivity_level='high' ): anonymized_data = data.copy() pii_fields = { 'id_number' : mask_id_number, 'phone_number' : mask_phone_number, 'email' : mask_email, 'address' : mask_address, 'full_name' : mask_name, 'bank_account' : mask_bank_account } for field, mask_func in pii_fields.items(): if field in anonymized_data: anonymized_data[field] = mask_func(anonymized_data[field], sensitivity_level) text_fields = [field for field in anonymized_data if isinstance (anonymized_data[field], str )] for field in text_fields: anonymized_data[field] = anonymize_text(anonymized_data[field], sensitivity_level) return anonymized_data

差分隐私实现

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 def apply_differential_privacy (aggregate_data, epsilon=0.1 ): """ 对聚合数据应用差分隐私保护 epsilon: 隐私预算 (较小值提供更强的隐私保护) """ from diffprivlib.tools import mean, std, var dp_results = {} for field, values in aggregate_data.items(): if isinstance (values, list ) and all (isinstance (x, (int , float )) for x in values): dp_results[f'{field} _mean' ] = mean(values, epsilon=epsilon) dp_results[f'{field} _std' ] = std(values, epsilon=epsilon) dp_results[f'{field} _var' ] = var(values, epsilon=epsilon) return dp_results

5.2 合规性审查流程

数据使用合规检查

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 def check_data_compliance (data_source, intended_use ): compliance_status = { 'is_compliant' : True , 'issues' : [], 'recommendations' : [] } if not is_legal_data_source(data_source): compliance_status['is_compliant' ] = False compliance_status['issues' ].append('数据来源不合规' ) compliance_status['recommendations' ].append('仅使用合法授权的数据来源' ) if not is_purpose_compliant(intended_use, data_source): compliance_status['is_compliant' ] = False compliance_status['issues' ].append('数据使用目的与用户授权不符' ) compliance_status['recommendations' ].append('获取明确的数据使用授权' ) if data_source.get('type' ) == 'relatives_info' : relatives_compliance = check_relatives_data_compliance(data_source, intended_use) if not relatives_compliance['is_compliant' ]: compliance_status['is_compliant' ] = False compliance_status['issues' ].extend(relatives_compliance['issues' ]) compliance_status['recommendations' ].extend(relatives_compliance['recommendations' ]) compliance_status['recommendations' ].append('仅使用作为紧急联系人的基本联系信息,禁止用于信用评估' ) return compliance_status

数据访问控制

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 def apply_access_controls (processed_data, compliance_status ): if not compliance_status['is_compliant' ]: restricted_data = apply_strict_restrictions(processed_data, compliance_status['issues' ]) log_access_restrictions(restricted_data, compliance_status) return restricted_data else : protected_data = add_minimal_access_controls(processed_data) protected_data = add_usage_tracking(protected_data) return protected_data

五、风险评估引擎

多维度风险指标体系

信用风险指标

风险模型集成

传统风险模型

风险评估流程

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 sequenceDiagram 参与者 信贷员 参与者 系统 参与者 风控审核 信贷员->>系统: 提交贷款申请 系统->>系统: 数据收集与预处理 系统->>系统: 基础风险指标计算 par 并行风险评估 系统->>系统: 信用风险评估 系统->>系统: 财务风险评估 系统->>系统: 市场风险评估 系统->>系统: 运营风险评估 end 系统->>系统: 综合风险评分生成 系统->>系统: 风险解释生成 alt 常规风险案例 系统->>信贷员: 返回风险评估报告 else 异常或高风险案例 系统->>风控审核: 转交人工审核 风控审核->>系统: 审核结果输入 系统->>信贷员: 返回风险评估报告 end

六、LangGraph协作机制

工作流定义

系统基于LangGraph构建的协作工作流包含以下核心元素:

代码示例: 核心工作流定义

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 from langchain.graphs import StateGraphfrom langchain.prompts import ChatPromptTemplatefrom langchain.chat_models import ChatOpenAIllm = ChatOpenAI(model="gpt-4" ) workflow = StateGraph(name="贷款风险评估" ) coordinator_node = workflow.add_node("coordinator" , coordinator_agent) data_acquisition_node = workflow.add_node("data_acquisition" , data_acquisition_agent) credit_analysis_node = workflow.add_node("credit_analysis" , credit_analysis_agent) financial_analysis_node = workflow.add_node("financial_analysis" , financial_analysis_agent) market_analysis_node = workflow.add_node("market_analysis" , market_analysis_agent) fraud_detection_node = workflow.add_node("fraud_detection" , fraud_detection_agent) compliance_node = workflow.add_node("compliance" , compliance_agent) decision_node = workflow.add_node("decision_synthesis" , decision_synthesis_agent) communication_node = workflow.add_node("communication" , communication_agent) workflow.add_edge(coordinator_node, data_acquisition_node) workflow.add_conditional_edges( data_acquisition_node, lambda x: "data_complete" if x["data_status" ] == "complete" else "data_incomplete" , { "data_complete" : [credit_analysis_node, financial_analysis_node, market_analysis_node, fraud_detection_node], "data_incomplete" : coordinator_node } ) for node in [credit_analysis_node, financial_analysis_node, market_analysis_node, fraud_detection_node]: workflow.add_edge(node, compliance_node) workflow.add_edge(compliance_node, decision_node) workflow.add_edge(decision_node, communication_node) workflow.set_entry_point(coordinator_node) workflow.set_finish_point(communication_node) app = workflow.compile ()

并行处理与同步机制

并行分析策略

七、LLM应用策略

模型选择策略

多层级模型架构

Prompt工程最佳实践

角色与指令定义

示例: 财务分析Agent提示模板

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 你是一位专业的小企业财务分析专家,负责评估贷款申请企业的财务健康状况。 现在你需要分析以下企业财务数据,并生成财务风险评估报告。 企业基本信息: {business_info} 财务数据: {financial_data} 行业标准参考: {industry_benchmarks} 评估要求: 1. 分析关键财务比率(包括但不限于流动比率、速动比率、资产负债率、利息保障倍数) 2. 评估企业现金流状况和趋势 3. 分析盈利能力和可持续性 4. 与行业标准进行对比 5. 识别财务风险点和异常指标 6. 评估企业偿债能力和财务弹性 7. 给出财务风险等级(低、中、高)和详细理由 输出格式: - 结构化JSON格式,包含各项指标评估和总体评价 - 每项评估必须包含数值分析和定性解释 - 必须包含风险等级和关键风险因素列表 避免: - 不要仅根据单一指标做出结论 - 不要忽略行业特性和企业发展阶段 - 不要使用未提供的信息进行假设 - 必须客观公正,避免任何形式的偏见

八、RAG应用方案

应用场景映射

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 +-------------------------+------------------------+---------------------+ | 应用场景 | RAG功能 | 关键优化点 | +-------------------------+------------------------+---------------------+ | 政策法规查询 | 准确定位相关法规条例 | 关键词与向量混合检索 | | | 解释应用于具体案例 | 内容重排与合规验证 | +-------------------------+------------------------+---------------------+ | 行业风险分析 | 提取行业特定风险因素 | 多类型文档整合能力 | | | 关联市场趋势数据 | 时效性内容优先展示 | +-------------------------+------------------------+---------------------+ | 案例参考与决策支持 | 查找相似案例的处理方式 | 相似度算法优化 | | | 提供决策依据与解释 | 公平性和合规性保障 | +-------------------------+------------------------+---------------------+ | 异常情况处理指南 | 识别异常模式并提供处理 | 多路径检索策略 | | | 方案 | 异常情况分类精度 | +-------------------------+------------------------+---------------------+ | 风险指标解释 | 生成易理解的指标解释 | 内容简化与通俗化 | | | 提供改善建议 | 术语释义自动增强 | +-------------------------+------------------------+---------------------+

RAG实现流程

数据准备

代码示例: RAG检索增强处理

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 from langchain.retrievers import ContextualCompressionRetrieverfrom langchain.retrievers.document_compressors import LLMChainExtractorfrom langchain.retrievers.multi_query import MultiQueryRetrieverfrom langchain.retrievers import BM25Retriever, EnsembleRetrieverfrom langchain.chat_models import ChatOpenAIllm = ChatOpenAI(model="gpt-4" ) vector_retriever = vectordb.as_retriever( search_type="similarity_score_threshold" , search_kwargs={"k" : 6 , "score_threshold" : 0.5 } ) bm25_retriever = BM25Retriever.from_documents( documents, preprocess_func=lambda x: x.page_content ) ensemble_retriever = EnsembleRetriever( retrievers=[vector_retriever, bm25_retriever], weights=[0.7 , 0.3 ] ) multi_query_retriever = MultiQueryRetriever.from_llm( retriever=ensemble_retriever, llm=llm ) compressor = LLMChainExtractor.from_llm(llm) compression_retriever = ContextualCompressionRetriever( base_compressor=compressor, base_retriever=multi_query_retriever ) def retrieve_enhanced_context (query, business_context ): enhanced_query = f""" 以下是关于一家小企业贷款申请的查询,企业背景: {business_context} 原始查询: {query} """ docs = compression_retriever.get_relevant_documents(enhanced_query) processed_docs = [] for doc in docs: processed_docs.append({ "content" : doc.page_content, "source" : doc.metadata.get("source" , "未知" ), "relevance" : doc.metadata.get("score" , 0.0 ), "date" : doc.metadata.get("date" , "未知" ) }) processed_docs = sorted (processed_docs, key=lambda x: x["relevance" ], reverse=True ) return processed_docs